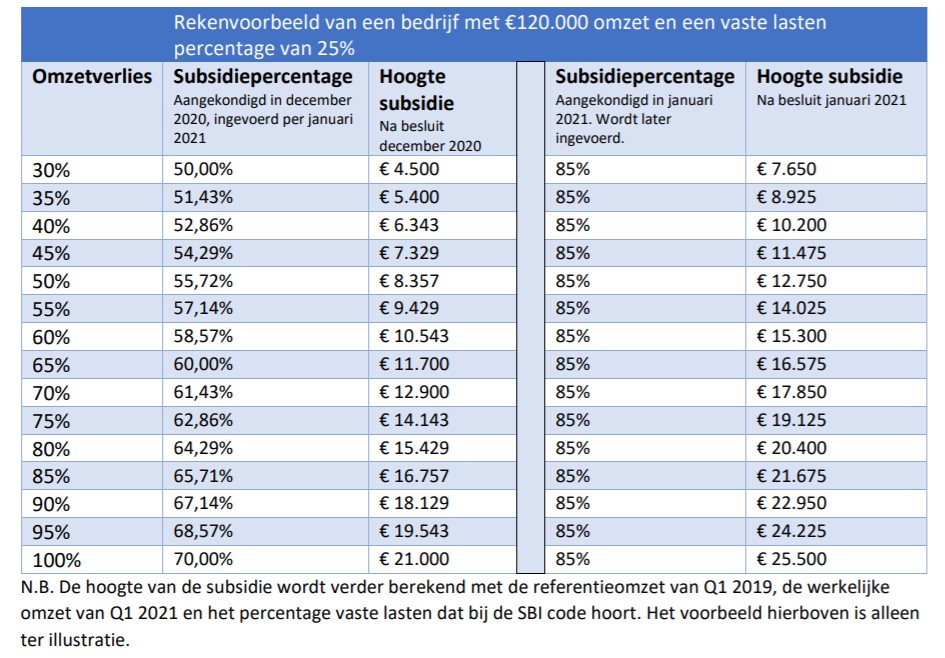

Het ministerie van Economische Zaken en Klimaat heeft een tabel en enkele rekenvoorbeelden online gezet over de verhoging van het subsidiepercentage TVL Q 2021.

Rekenvoorbeelden bij TVL Bedrijf A:

– Maakte in januari t/m maart 2019 €800.000 euro omzet (referentieomzet) en laat dit met de btw-aangifte zien;

– Verwacht tussen januari t/m maart 2021, 60% minder omzet (€480.000 euro);

– Het percentage vaste lasten voor deze SBI-code is vastgesteld op 40%.

– Op basis van de normale omzet heeft bedrijf A €800.000 x 40% = €320.000 euro aan vaste lasten in het eerste kwartaal. Dat is meer dan €3.000 euro, dus bedrijf A komt in aanmerking voor de TVL;

– Het subsidiepercentage dat hoort bij 60% omzetverlies is op dit moment 58,57% en wordt na invoering van de verhoging van januari 85%;

– Berekening: €800.000 x 60% x 40% x 58,57%= €112.455 volgens de verhoging van december 2020.

– Bij de opening van TVL Q1 2021 (begin februari) is de aangekondigde verhoging van 21 januari 2021 nog niet ingevoerd. Aanvragen kan gewoon. Het bedrijf ontvangt de subsidie volgens de besluiten uit december. Later volgt automatisch een extra betaling.

– Na invoering van de verhoging uit januari wordt de berekening: €800.000 x 60% x 40% x 85% = €163.200. Het 80% voorschot is €130.560.

– Omdat het maximum subsidiebedrag is verhoogd naar €330.000, ontvangt bedrijf A uiteindelijk het hele subsidiebedrag. Tot nu toe was het maximum €90.000.

– Bedrijf A ontvangt voorlopig een voorschot van €72.000 (80% van het maximum subsidiebedrag volgens het besluit in december). Later volgt automatisch een extra betaling van €58.560 na invoering van de verhoging van januari.

– Bij de vaststelling wordt de resterende 20% van de subsidie uitgekeerd of verrekend.

Bedrijf B:

– Maakte in januari t/m maart 2019 €300.000 euro omzet (referentieomzet) en laat dit met de btw-aangifte zien;

– Verwacht tussen januari t/m maart 2021, 80% minder omzet. Het omzetverlies is €240.000

– Het percentage vaste lasten voor deze SBI-code is vastgesteld op 25%. Op basis van de normale omzet heeft bedrijf B €300.000 x 25%= €75.000 euro aan vaste lasten in Q1 en komt in aanmerking voor TVL.

– Het subsidiepercentage dat hoort bij 80% omzetverlies is op dit moment 64,29% en wordt na invoering van de verbreding uit januari 85%.

– Berekening: €300.000 x 80% x 25% x 64,29%= €38.574 euro

– Bij de opening van TVL Q1 2021 (begin februari) is de aangekondigde verhoging van 21 januari 2021 nog niet ingevoerd. Aanvragen kan gewoon. Het bedrijf ontvangt de subsidie volgens de besluiten uit december. Later volgt automatisch een extra betaling.

– Na invoering van de verhoging uit januari wordt de berekening: €300.000 x 80% x 25% x 85% = €51.000. Het 80% voorschot is €40.800.

– Bedrijf ontvangt voorlopig een voorschot van €30.859 (80% van de subsidie volgens december). Later volgt automatisch een extra betaling van €9.941 na invoering van de verhoging in januari.

– Bij de vaststelling wordt de resterende 20% van de subsidie uitgekeerd of verrekend.

{kind=link}

{kind=link}