Wie als gevolg van een fusie of overname nieuwe medewerkers in dienst krijgt, doet er goed aan het pensioendossier grondig te onderzoeken. De financiële risico’s kunnen groot zijn. Ook de Wet toekomst pensioenen (Wtp) doet hierbij een duit in het zakje. In dit artikel behandel ik deze stof aan de hand van een aantal praktische voorbeelden.

In een eerder artikel gaf ik een inleiding in de opzet van een fusie of overname en wat hiervan de consequenties zijn voor de arbeidsvoorwaarde pensioen voor de betrokken organisaties.

Eerder zagen we al dat er sprake is van een vorm van werknemersbescherming in geval van een overgang van onderneming (art. 7:663 BW).

Alle betrokken werknemers gaan dan over van de vervreemder naar de verkrijger:

- Met behoud van hun arbeidsvoorwaarden (inclusief pensioen);

- Werknemers hebben ontslagbescherming;

- Werknemers hebben recht op informatie en consultatie.

Maar we zagen ook een aantal uitzonderingen op deze hoofdregel (art 7:664 BW):

- De verkrijger heeft al een eigen pensioenregeling;

- De verkrijger valt onder een verplichte bedrijfstakpensioenregeling

- Er gelden andere afspraken bij cao

Ik neem u graag mee in een aantal veel voorkomende fusie/overname voorbeelden die ook in uw praktijk veelvuldig voorkomen. We starten met een aantal voorbeelden waarbij geen sprake is van een overgang van onderneming.

Aandelenoverdracht

Casus: Holding BV verkoopt alle aandelen van IT support BV aan IT Service BV middels een aandelenoverdracht

Gevolg: juridisch heeft dit geen invloed op de arbeidsvoorwaarden. Enkel het eigenaarschap van de onderneming wijzigt. Alle contracten die zijn gesloten blijven in stand. Er verandert niets. Let wel op bij een mantelovereenkomst. Bij verkoop zou splitsing van het pensioencontract verlangd kunnen worden door de pensioenuitvoerder.

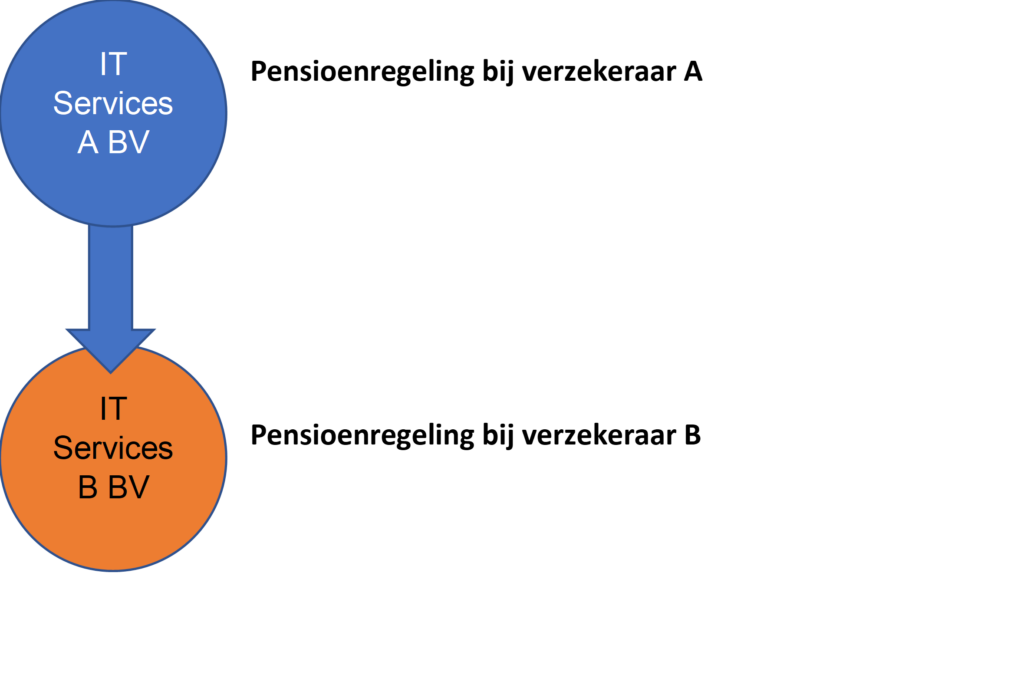

Juridische fusie (geen overdracht van onderneming)

Casus: IT Services A fuseert met IT Services B. De betrokken ondernemingen worden samengevoegd tot één onderneming. In dit geval IT Services B.

Gevolg: een juridische fusie heeft tot gevolg dat de verkrijgende rechtspersoon in de plaats treedt van de verdwijnende rechtspersoon. Er verandert in eerste aanleg niets. Uitgangspunt blijft dat de werknemer zijn eigen pensioenregeling behoudt. Actie is benodigd om alle werknemers in één pensioenregeling onder te brengen. Bij verslechtering van de pensioenregeling, zullen werknemers gecompenseerd willen worden.

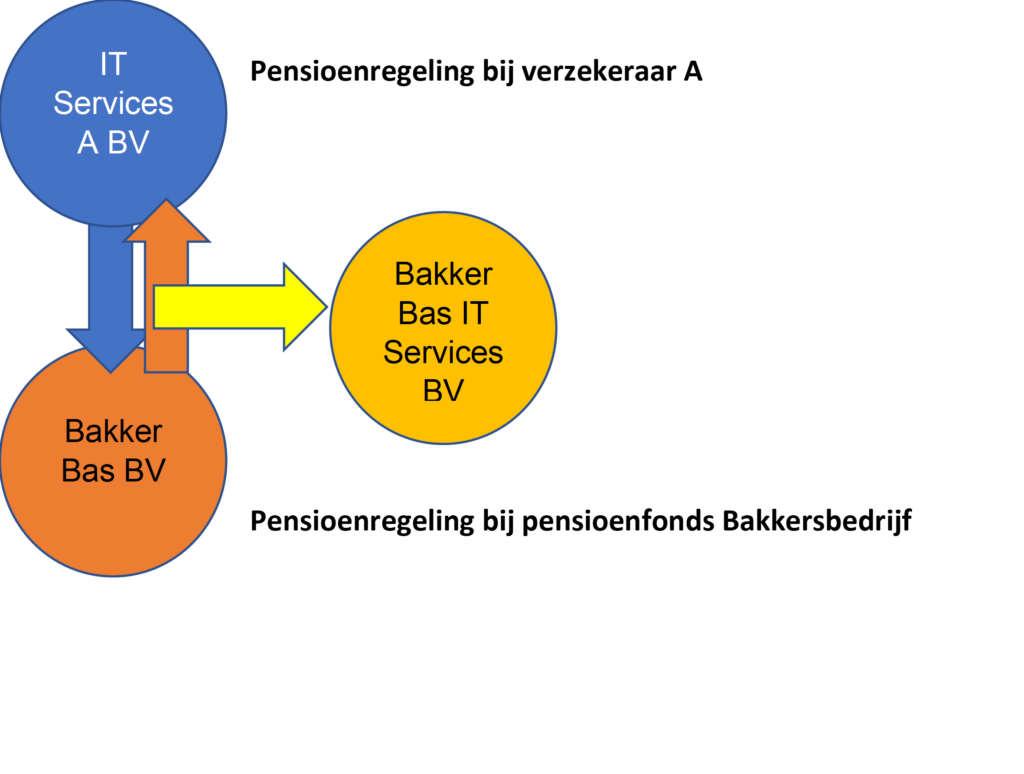

Juridische fusie (geen overdracht van onderneming)

Casus: IT Services A BV fuseert met Bakker Bas BV. De betrokken ondernemingen worden samengevoegd tot één nieuwe onderneming. In dit geval Bakker Bas IT Services BV

Gevolg: de voormalige werknemers van A hebben nog een pensioenovereenkomst uit de oude setting. Mogelijk is door hoofdzakelijkheid van bakkerswerkzaamheden de verplichtstelling van het pensioenfonds Bakkersbedrijf in de nieuwe setting ook op hen van toepassing. Het kan zijn dat de IT-medewerkers gecompenseerd moeten worden in het geval dat de kwaliteit van de nieuwe regeling slechter wordt.

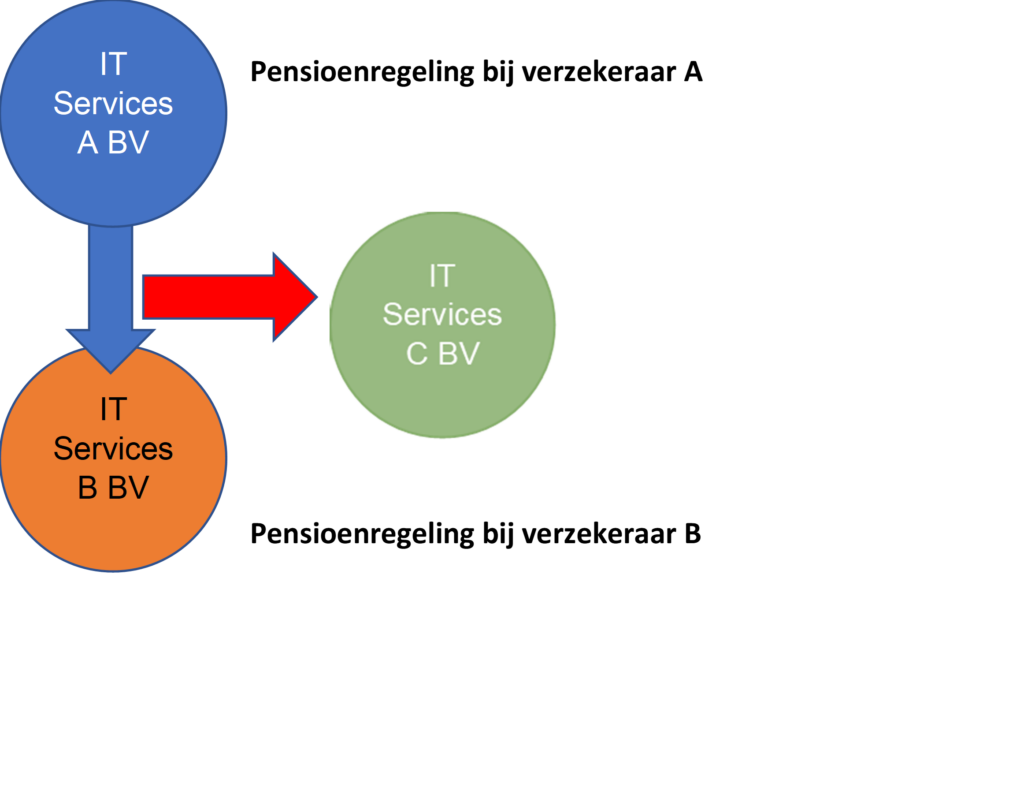

Bedrijfsfusie (geen overdracht van onderneming)

Casus: een deel van de activiteiten van A (inclusief werknemers) wordt overgedragen aan B.

Gevolg: bij een bedrijfsfusie gaan twee ondernemingen samen om verder te gaan als één nieuw bedrijf. De rechten en plichten van werknemers gaan daarbij niet automatisch over. Er zullen nieuwe arbeidsovereenkomsten gesloten moeten worden in overleg met de werknemers. Dat geldt ook voor de pensioenregeling.

Situaties van overgang van onderneming

De volgende vijf situaties hebben betrekking op een casus waarbij sprake is van een overgang van onderneming op grond van art 7:662 BW: “de overgang, ten gevolge van een overeenkomst, een fusie of een splitsing, van een economische eenheid die haar identiteit behoudt”.

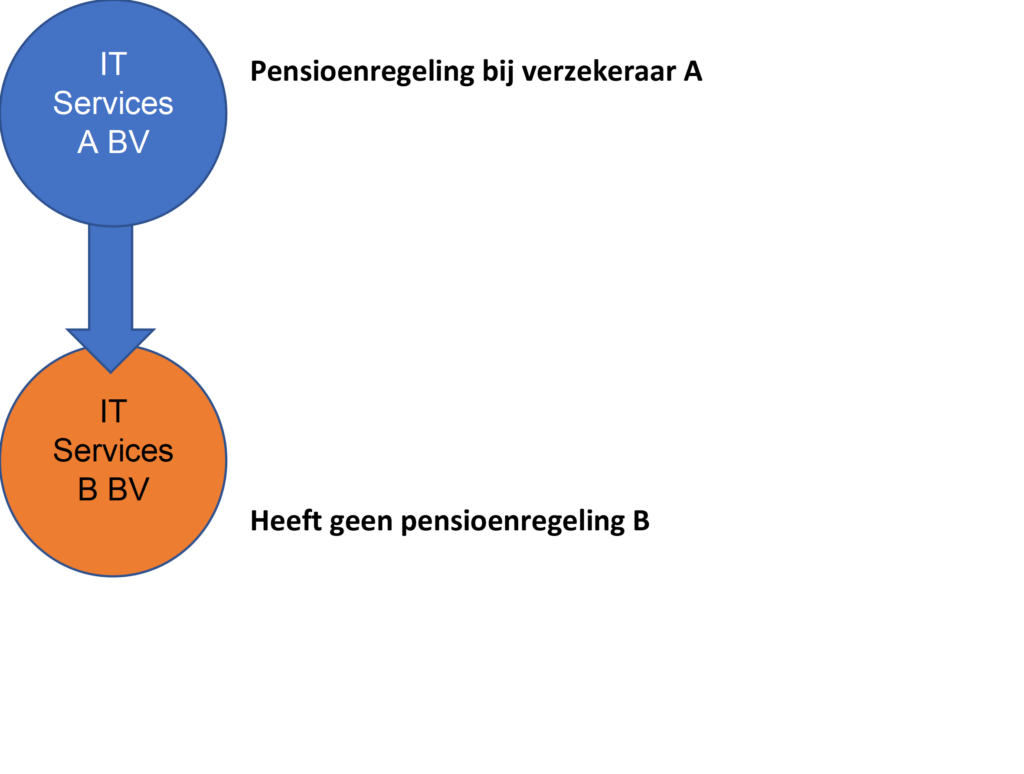

Overgang van onderneming (1)

Casus: de werknemers van A gaan over naar B. A heeft een pensioenregeling bij een verzekeraar en B heeft geen pensioenregeling.

Gevolg: de hoofdregel van art 7:663 BW blijft van toepassing. Alle betrokken werknemers gaan over van de vervreemder (A) naar de verkrijger (B):

- Met behoud van hun arbeidsvoorwaarden (inclusief pensioen);

- Werknemers hebben ontslagbescherming;

- Werknemers hebben recht op informatie en consultatie.

Actie: B zal een uitvoeringsovereenkomst moeten sluiten met een pensioenuitvoerder die gelijkwaardig is aan de pensioenregeling van A zodat de werknemers van A hun arbeidsvoorwaarden behouden. Het is niet verplicht om ook aan de werknemers van B deze pensioentoezegging te doen.

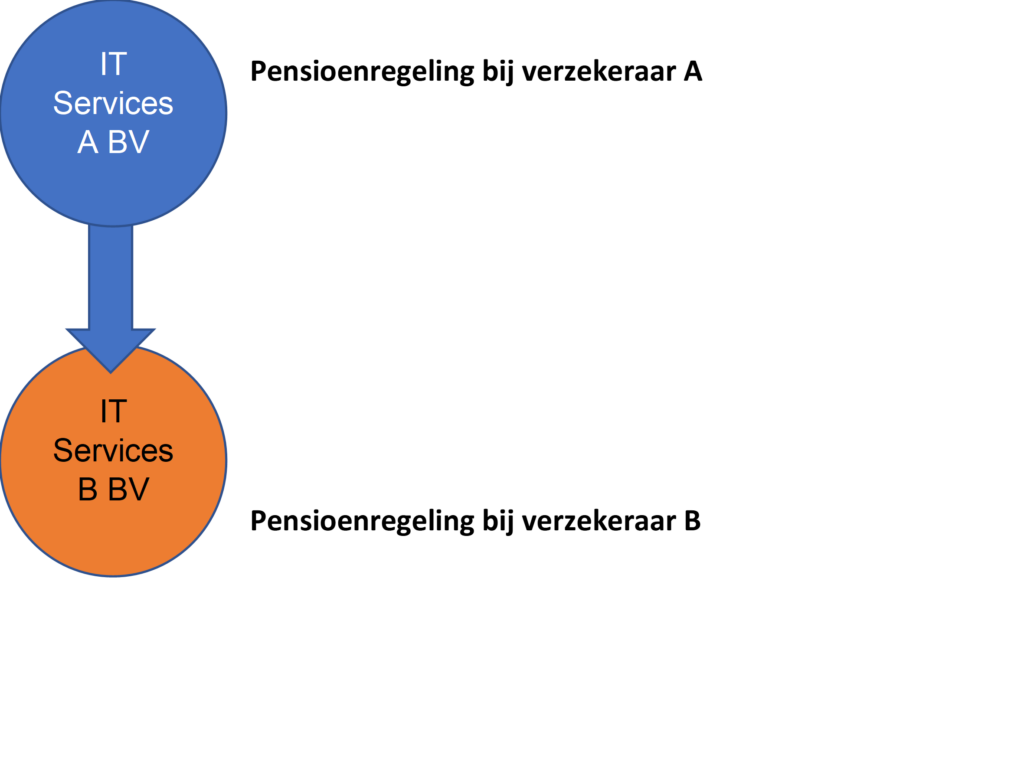

Overgang van onderneming (2)

Casus: de werknemers van A gaan over naar B. A heeft een pensioenregeling bij een verzekeraar A en B heeft een pensioenregeling bij verzekeraar B.

Gevolg: de hoofregel van art 7:663 BW geldt, tenzij men kiest voor de uitzondering op grond van art 7:664 BW. De uitzondering is dan dat B dezelfde pensioenregeling aanbiedt aan de voormalig werknemers van A als die zij aan haar eigen werknemers bij B heeft toegezegd. Als B een slechtere regeling heeft, hoeft dat niet gecompenseerd te worden. De werknemers van A beslissen of ze dat aanvaarden. Aanvaardt de werknemer het niet, dan heb je als werknemer geen pensioenregeling. Dit laatste zal niet snel voorkomen.

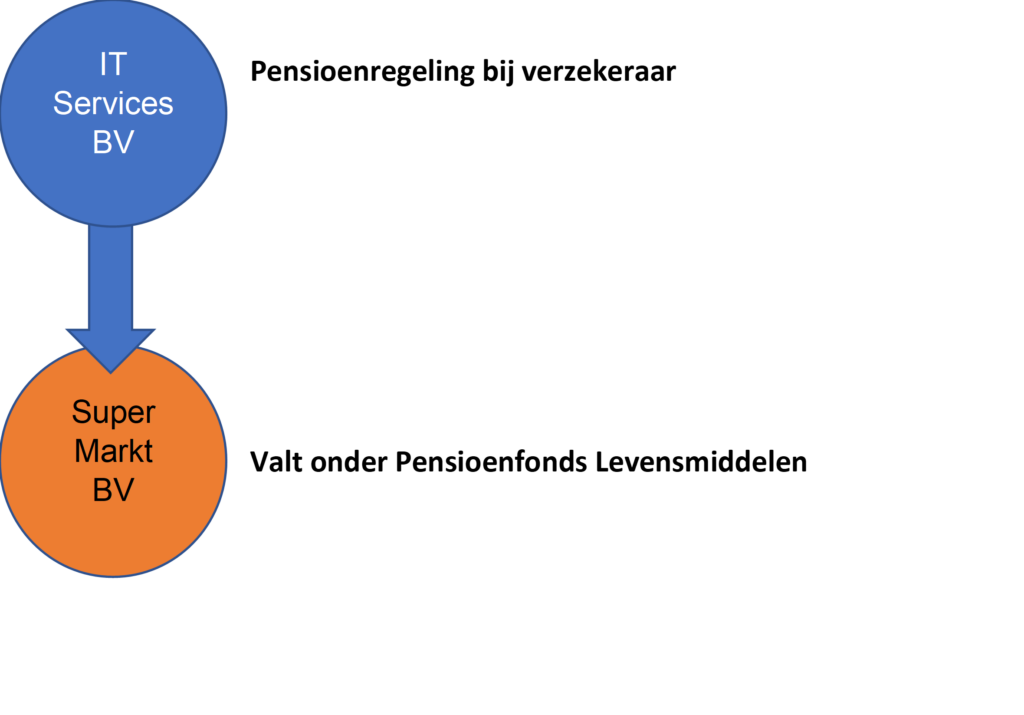

Overgang van onderneming (3)

Casus: de werknemers van IT Services BV gaan over naar Super Markt BV. De werknemers van IT Services BV hebben een pensioenregeling bij een verzekeraar. De werknemers van Super Markt BV bouwen pensioen op bij het pensioenfonds Levensmiddelen.

Gevolg: indien je in de nieuwe situatie nog steeds als geheel onder de werkingssfeer van pensioenfonds Levensmiddelen valt, dan geldt van rechtswege de uitzondering van Art 7:664 lid 1 sub b. Dat betekent dat de regeling van het pensioenfonds Levensmiddelen ook van toepassing wordt op de werknemers van IT Services BV, ook als het een soberder regeling is. Belangrijk dus om dit vooraf in het due diligence onderzoek te constateren.

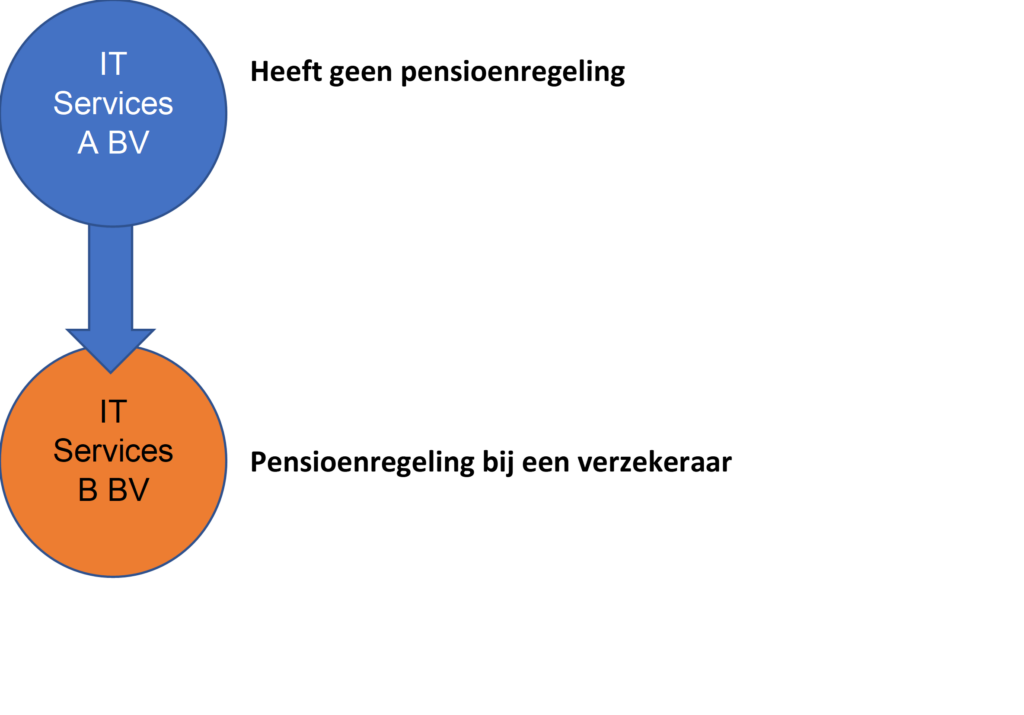

Overgang van onderneming (4)

Casus: de werknemers van IT Services A hebben geen pensioenregeling en gaan over naar IT Services B. De werknemers van IT Services B hebben een pensioenregeling bij een verzekeraar.

Gevolg: in deze situatie is artikel 9 Pensioenwet van toepassing: de verkrijger wordt geacht de bij hem geldende pensioentoezegging te hebben gedaan aan de overkomende werknemers met wie de vervreemder geen pensioenovereenkomst had gesloten. Dus de pensioenregeling van B geldt ook voor de toetredende werknemers van IT Services A. Wederom belangrijk om dit vooraf in het due diligence onderzoek te constateren, zodat hiermee rekening kan worden gehouden bij de bepaling van de overnamesom.

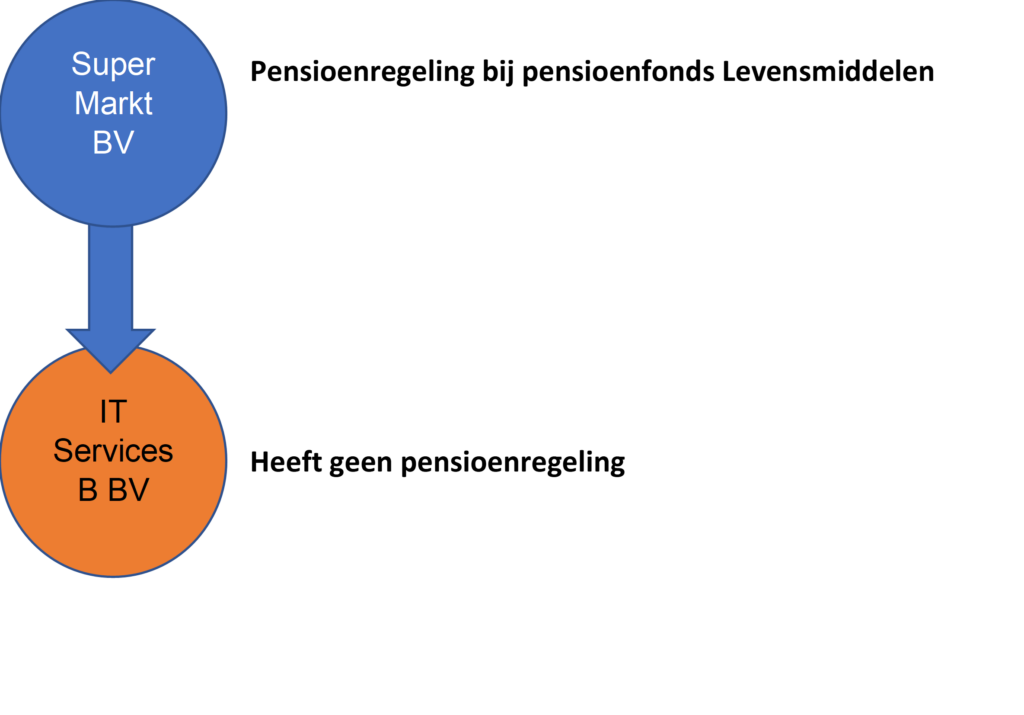

Overgang van onderneming (5)

Casus: de werknemers van Super Markt BV hebben een pensioenregeling bij pensioenfonds Levensmiddelen en gaan over naar IT Services B BV. De werknemers van IT Services B BV hebben geen pensioenregeling.

Gevolg: de hoofregel van art 7:663 BW geldt zolang je onder de verplichtstelling valt. Je zult dus opnieuw moeten toetsen of IT Services BV als nieuw geheel onder de verplichtstelling valt. Indien dat niet zo is, dan hebben de werknemers die overkomen vanuit Super Markt BV geen recht op voortgezette pensioenopbouw.

Invloed van de Wet toekomst pensioenen (Wtp) op fusies en overnames

Het is de verwachting dat de invoering van de Wtp een kostenverhogend premie-effect zal hebben voor werkgevers. Omdat de invoering aanstaande is, wil je als belanghebbende bij een fusie of overname deze impact meewegen in de waardering van de onderneming.

Afhankelijk van de soort regeling kan de impact van de WTP afwijken:

Indien het een verplichtgestelde pensioenregeling bij een pensioenfonds betreft

Werknemers die er qua pensioenresultaat op achteruit gaan, worden mogelijk gecompenseerd vanuit de buffers van het pensioenfonds, indien deze beschikbaar zijn. Het is echter niet ondenkbaar dat de individuele werkgever hier (gedeeltelijk) voor opdraait.

Indien de pensioenregeling is ondergebracht bij een verzekeraar of PPI

Dan zal de individuele werkgever over het algemeen te maken krijgen met extra pensioenlasten. Die extra lasten kunnen bestaan uit compensatielasten voor de werknemers die er op achteruit gaan indien het gehele werknemersbestand overstapt naar de nieuwe regeling. Als gekozen wordt voor het overgangsrecht, dan geldt de nieuwe regeling alleen voor nieuwe werknemers. Ook deze keuze brengt extra pensioenlasten met zich mee die voor rekening komen van de werkgever.

Bart van de Wouw (MPLA RPA) is pensioenadviseur bij ABAB Accountants en Adviseurs

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.