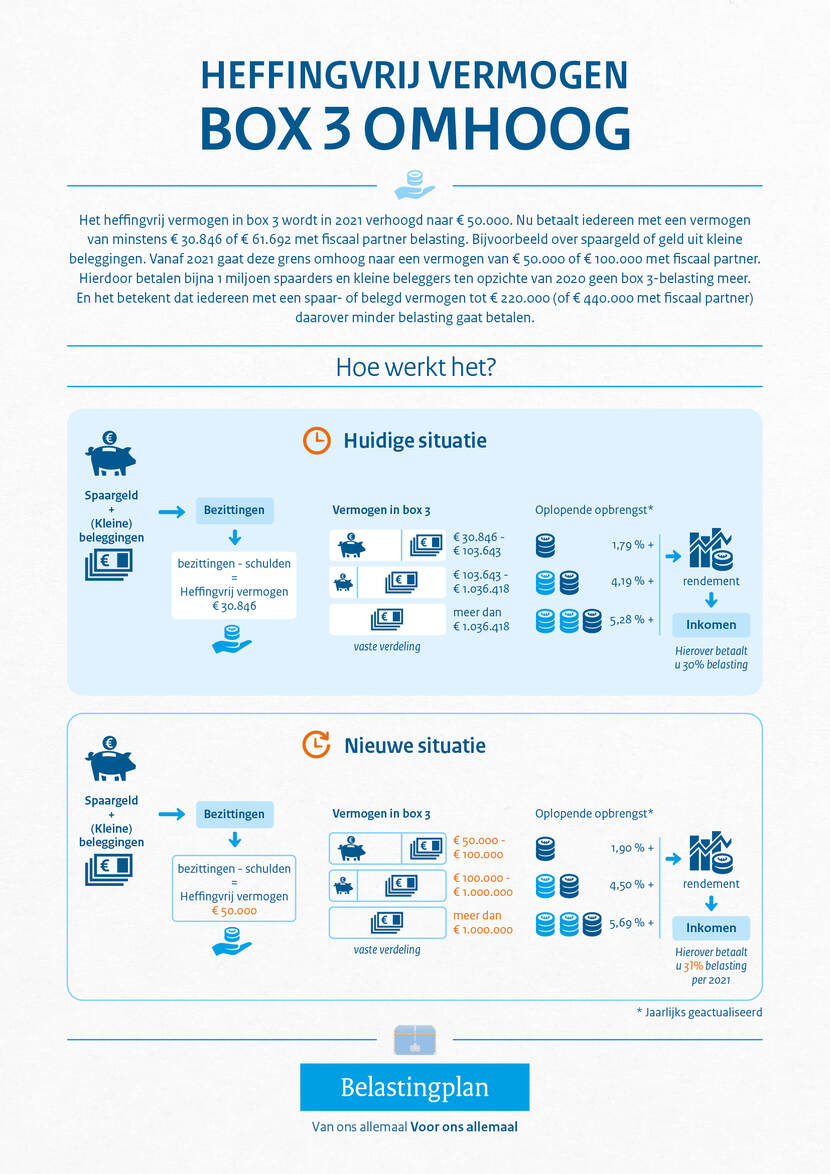

Vanaf 2021 gaat het heffingvrij vermogen in box 3 omhoog naar € 50.000 of € 100.000 met fiscaal partner. Hierdoor betalen bijna 1 miljoen spaarders en kleine beleggers ten opzichte van 2020 geen box 3-belasting meer. Nu betaalt iedereen met een vermogen van minstens € 30.846 (of € 61.692 met fiscaal partner) hier belasting over. Bijvoorbeeld over spaargeld of geld uit kleine beleggingen.

Wat blijft hetzelfde en wat verandert er?

Iedereen die in 2020 meer vermogen heeft dan € 30.846 (of € 61.692 met fiscaal partner), betaalt hier belasting over. Dit is vermogen uit bijvoorbeeld spaargeld of kleine beleggingen. Vanaf 2021 verandert dit. Dan betaal je pas belasting bij een vermogen van € 50.000 of een vermogen van € 100.000 met fiscale partner.

Manier van belasting berekenen blijft hetzelfde

In 2021 blijft de manier van belasting berekenen in box 3 hetzelfde. Er blijven 3 schijven in box 3. Ook blijft de Belastingdienst rekenen met een vaste vermogensmix per schijf. De vermogensmix is de verhouding tussen sparen en beleggen.

Vermogensgrens hoger in de 3 schijven

Box 3 werkt met 3 schijven om belasting te berekenen. Vanaf 2021 veranderen de grenzen van de 3 schijven. Tot en met €50.000 is dan vrijgesteld van belasting. Dat is het heffingvrij vermogen. Boven deze €50.000 gelden de volgende schijven:

- Schijf 1 loopt vanaf 2021 van €50.000 tot €100.000 (2020: €30.849 tot €103.643).

- Schijf 2 loopt vanaf 2021 van €100.000 tot € 1.000.000 (2020: €103.643 tot €1.036.418).

- Schijf 3 begint vanaf € 1.000.000 (2020: vanaf €1.036.418).

De Belastingdienst werkt met percentages per schijf over de oplopende opbrengst. Voor fiscale partners zijn het heffingvrije vermogen en de schijfgrenzen het dubbele van de hierboven genoemde bedragen.

Vermogensmix blijft hetzelfde

De Belastingdienst blijft rekenen met een vaste vermogensmix per schijf. Daarbij gaan zij ervan uit dat spaarders een deel van hun vermogen sparen en een deel beleggen. De Belastingdienst gebruikt hierin een vaste verhouding per schijf (de vermogensmix). De vermogensmix blijft hetzelfde in 2021.

- In schijf 1 gaat de Belastingdienst uit van 67% spaargeld en 33% beleggingen.

- In schijf 2 gaat de Belastingdienst uit van 21% spaargeld en 79% beleggingen.

- In schijf 3 gaat de Belastingdienst uit van 100% beleggingen.

Voor het deel spaargeld en het deel beleggingen in de vermogensmix gelden percentages over de opbrengst.

Percentages opbrengst uit vermogen aangepast

Vanaf 2021 wordt er 0,03% belasting berekend over het spaargedeelte (0,07% in 2020). Over het beleggingsdeel wordt 5.69% belasting berekend (5,28% in 2020). Beide percentages zijn dus iets aangepast. Wel blijven deze percentages forfaitair. Dat wil zeggen dat ze gelden voor iedereen in box 3. Ongeacht hoeveel opbrengst iemand haalt uit spaargeld of kleine beleggingen.

Het tarief van de box 3-belasting gaat omhoog

Iedereen die in 2021 een vermogen heeft van €50.000 of meer, betaalt vanaf 2021 31% belasting over de opbrengst uit vermogen. In 2020 is dat 30%.

Nieuwe schijfgrenzen niet van invloed op toeslagen

De nieuwe schijfgrenzen zijn niet van invloed op het wel of niet krijgen van toeslagen. Zoals zorgtoeslag, huurtoeslag of kindgebonden budget. Daar gelden andere vermogensgrenzen voor. De nieuwe schijfgrenzen zijn ook niet van invloed op de eigen bijdrage in de langdurige zorg (vermogensinkomensbijtelling).

Bron: ministerie van Financiën

___________________________________________________________________

Interessante cursus!

03-11 Box 2 en 3 in 2020: wat te doen met een miljoen | Drs. Jeroen Knol | Bunnik | 4 PE

{kind=link}

{kind=link}