Er staan in het kader van de Wet Toekomst Pensioenen zo’n 50.000 verzekerde pensioenregelingen op de rol om te worden opgeleverd in de periode 2022-2024! Als werkgever moet je een hoop keuzes maken. Een transitieplan schrijven is geen sinecure. In dit artikel twee rekenvoorbeelden van werkgevers met verschillende wensen.

De nieuwe Wet Toekomst Pensioenen (WTP) heeft een beoogde ingangsdatum van 1 januari 2023. In februari 2022 zal de wettekst naar de Tweede Kamer worden gestuurd waarna de wet per 01-01-2023 naar verwachting zal ingaan. Vanaf dat moment zullen alle pensioenregelingen aan het nieuwe juridische en fiscale kader moeten voldoen. En, zoals wel vaker bij nieuwe pensioenwetgeving, geldt ook hier een overgangsregeling voor bestaande regelingen. Daarover later meer.

Dit artikel richt zich specifiek op werkgevers met een verzekerde premieovereenkomst bij een verzekeraar of PPI. Zij vallen niet onder een verplichtstelling van een pensioenfonds en kunnen, in samenspraak met de werknemers, de pensioenregeling naar eigen inzicht vormgeven. Specifiek deze werkgevers hebben een grote rol in de transitie naar de WTP.

Alleen de vlakke premieovereenkomst blijft fiscaal gefaciliteerd. Een met de leeftijd oplopende premiestaffel komt te vervallen.

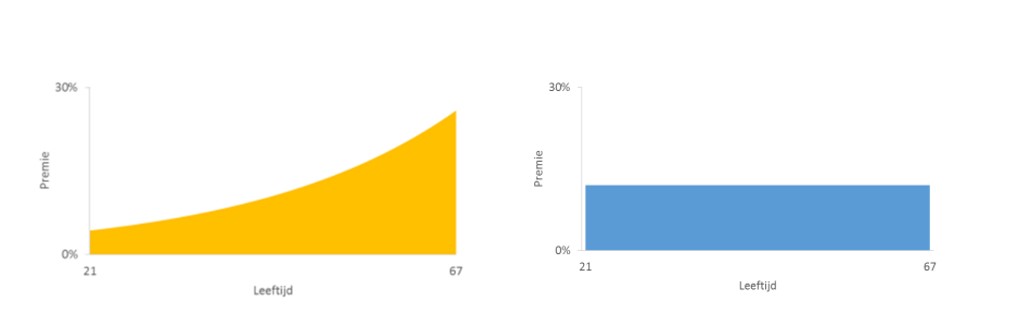

In de WTP is opgenomen dat alleen de vlakke leeftijdsonafhankelijke premieovereenkomst (4 varianten) een toegestane fiscaal gefaciliteerde vorm van pensioenopbouw wordt. Een premieovereenkomst met een vaste vlakke premie (flat-rate) wordt dus de standaard. De vaststelling van het premiepercentage wijzigt. Ongeveer 95% van de huidige premieovereenkomsten heeft een met de leeftijd oplopende staffel als uitgangspunt.

Deze wijziging naar een vaste premie resulteert in degressieve pensioenopbouw. Jongeren bouwen het meeste pensioen op. Hoe ouder je wordt des te lager je pensioenopbouw. Een euro pensioen die je inlegt op leeftijd 30 jaar kan immers nog 38 jaar renderen. De hefboomfactor doet hier zijn werk. De euro pensioen die ingelegd wordt op 60 jaar, kan nog maar 8 jaar renderen. Het belang van pensioenopbouw neemt dus af met de toenemende leeftijd.

Grafisch ziet de transitie van de premieovereenkomst er als volgt uit:

Werknemers kunnen (moeten) dus aan de slag met het maken van persoonlijke pensioenkeuzes. Nu het pensioen echt individueel maatwerk wordt, zal de werknemer hier niet meer aan ontkomen. Het uiteindelijke pensioenresultaat is voor een groot deel terug te herleiden naar de keuzes die een individuele werknemer maakt (accountability in optima forma). Belangrijke voorwaarde is wel dat de werknemer beter geïnformeerd en geadviseerd wordt zodat hij ook betere persoonlijke beslissingen kan nemen. Een aanscherping van de Wet Pensioencommunicatie lijkt hier op zijn plaats.

Transitieplan opleveren

Uiterlijk op 01-01-2025 moet de werkgever het transitieplan naar het nieuwe pensioenstelsel opleveren. Die datum lijkt nog even weg maar schijn bedriegt. Het transitieplan is de resultante van de pensioenwijzigingen die de werkgever overeenkomt met de werknemers(vertegenwoordiging).

Het transitieplan beschrijft onder meer de volgende onderdelen:

- Voor welk type premieovereenkomst is er gekozen?

- Hoe wordt omgegaan met bestaande aanspraken en rechten, en welke overwegingen liggen aan deze keuze ten grondslag?

- Wat zijn de effecten van de (nieuwe) premieregeling per leeftijdsgroep?

- Wat is de adequate compensatie en hoe pakt dat uit voor de verschillende leeftijdsgroepen?

- Hoe wordt de compensatie gefinancierd en wat zijn de financiële gevolgen daarvoor voor de werkgever en werknemers?

Tijdens het spel worden de spelregels gewijzigd

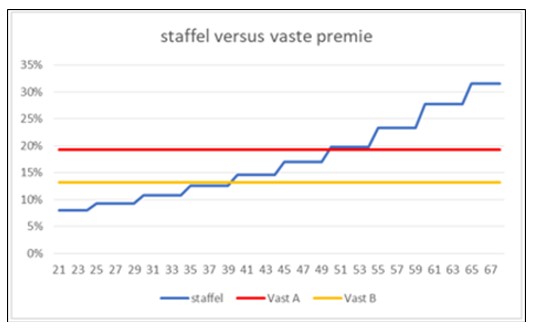

De onderstaande afbeelding brengt de problematiek van de transitie van een stijgende staffel naar een vaste premie in beeld.

Indien iedereen op 21-jarige leeftijd zou instappen in het nieuwe pensioenkader zouden er geen issues zijn om de WTP in te voeren. We bevinden ons echter in een rijdende trein. Aan de werknemers die al in de trein zitten, is bij aanvang een progressieve opbouw beloofd. Nu, halverwege de looptijd, zetten we deze opbouw om naar een degressieve opbouw. Met name de leeftijdsgroep 45-55 jaar zal hierdoor zijn pensioenresultaat op pensioendatum zien verslechteren. Zij zijn immers gestart met een lage pensioeninleg onder de belofte dat deze zou stijgen naarmate ze ouder worden. Net nu deze groep de hogere inleg zou gaan ontvangen, wordt hen verteld: “oh nee, toch niet”.

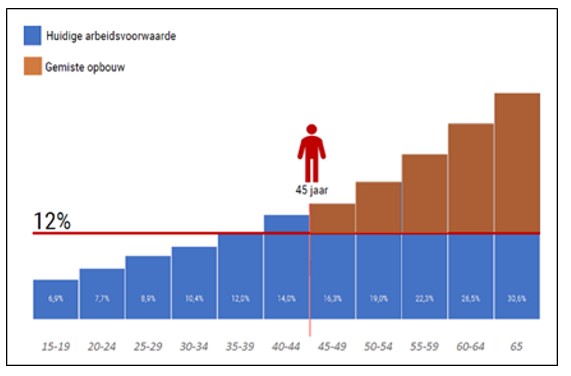

Totale pensioenlast inclusief compensatielast stijgt

De 45-plusser mist dus een stuk pensioenopbouw en wil dit gecompenseerd krijgen. Voor deze leeftijdscategorie wijzigt de totale pensioenpremie inclusief compensatie niet voor de werkgever.

Maar omdat voor jongere werknemers een hogere (dan nu) vaste premie wordt ingevoerd, zal voor deze leeftijdscategorie de pensioenlast wel aanzienlijk toenemen. Uit doorrekeningen blijkt dat premiestijgingen tot 30% niet ongebruikelijk zijn.

Overgangsrecht voor beschikbare premieregeling met stijgende premiestaffel

Onder het overgangsrecht is het voor al bestaande pensioenregelingen met een stijgende premie mogelijk om deze regeling te behouden. Werkgevers kunnen voor bestaande werknemers de huidige beschikbare premieregeling met een oplopende staffel dus handhaven. Bestaande werknemers zijn die werknemers die uiterlijk op de einddatum van het overgangsregime (1-1-2027) in dienst zijn bij de werkgever.

De stijgende staffel eindigt dan op het moment dat de laatste medewerker die in de overgangsgroep zit, met pensioen of uit dienst is. Voor werknemers die in dienst treden ná de transitiedatum, geldt vanaf aanvang de vlakke premie. Gebruik maken van het overgangsrecht lijkt op het oog de makkelijkste keuze. Het zal echter niet altijd de beste keuze blijken. Want, zoals u weet heeft elk voordeel zijn nadeel:

Keuzes en overwegingen werkgever bij transitie

- Gaan alle werknemers over naar een vlakke premie?

- Maak ik gebruik van het overgangsrecht en gaan alleen nieuwe werknemers over naar een vlakke premie?

- Moet en ga ik werknemers compenseren voor pensioenachteruitgang?

- Hoe hoog stel ik de nieuwe vlakke premie vast?

- Neem ik nu de beslissing of wacht ik tot het uiterste wettelijke moment (2025)?

Om een keuze uit de beschikbare alternatieven te kunnen maken, is inzicht benodigd in het effect dat de werkgever beoogt bij de transitie. Dat kunnen de volgende effecten zijn:

- Voortzetten van het oorspronkelijke ambitieniveau van de regeling (behalen van gelijkwaardig pensioenresultaat van start tot finish);

- Voortzetten van het huidige pensioenresultaat (geen van de huidige werknemers gaat er op achteruit qua pensioenresultaat);

- Voortzetten van het huidige kostenniveau van de regeling (de werkgever gaat niet meer premie betalen)

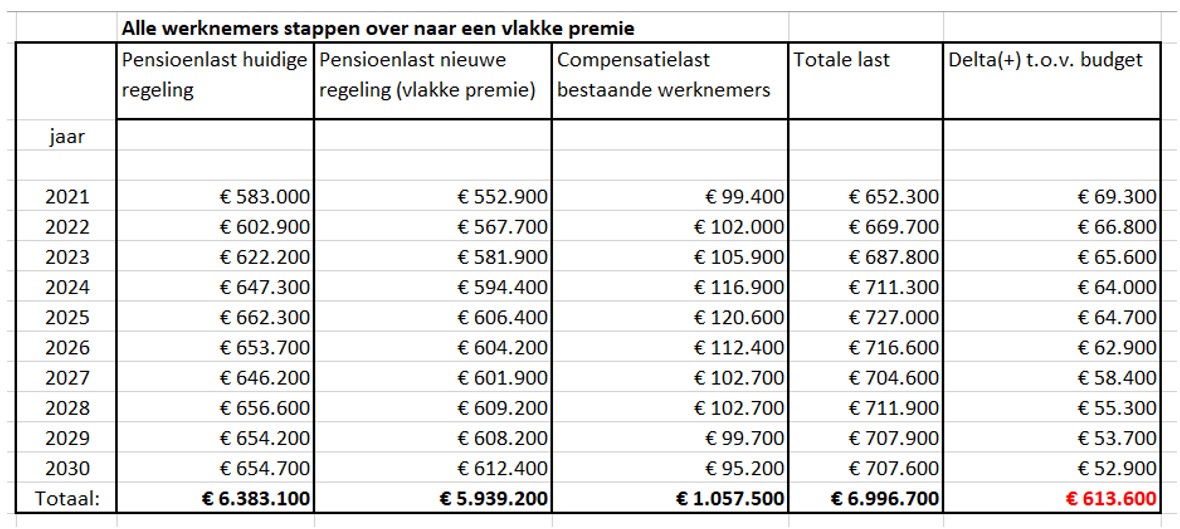

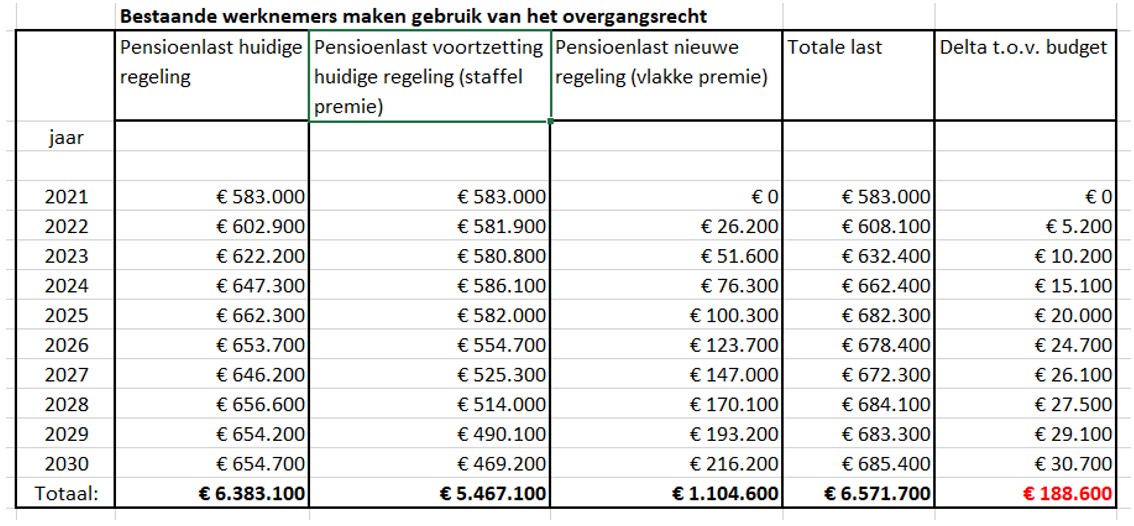

Voorbeeldcasus 1

Wens: Voortzetten van het oorspronkelijke ambitieniveau van de regeling

Overweging: Alle werknemers over naar vlakke premie of gebruik maken van de overgangsregeling voor bestaande werknemers

*In de bovenstaande tabel wordt de premielast van de huidige regeling afgezet tegen de premielast van een nieuwe regeling met een vlakke premie (incl. compensatielasten). Uitgangspunt vormt een gelijke ambitie en een volledige transitie van alle werknemers naar de vlakke premie.

*In de bovenstaande tabel wordt de premielast van de huidige regeling afgezet tegen de premielast van een nieuwe regeling met een vlakke premie. Uitgangspunt vormt een gelijke ambitie waarbij bestaande werknemers gebruik maken van het overgangsrecht. Hierdoor zijn compensatielasten niet van toepassing.

Keuze: de budgetoverschrijding bij een overgang naar een vlakke staffel voor alle werknemers in combinatie met een doorlopende compensatie is voor deze werkgever een stap te ver. Door gebruik te maken van het overgangsrecht kan deze werkgever het ambitieniveau van de pensioenregeling na transitie voortzetten met een beperkte budgetoverschrijding t.o.v. het huidige niveau.

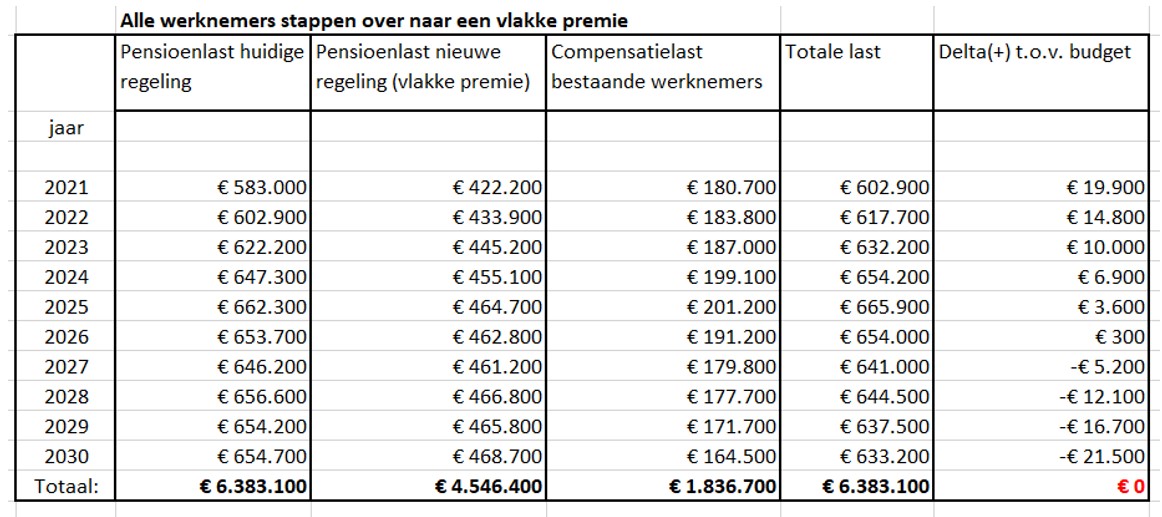

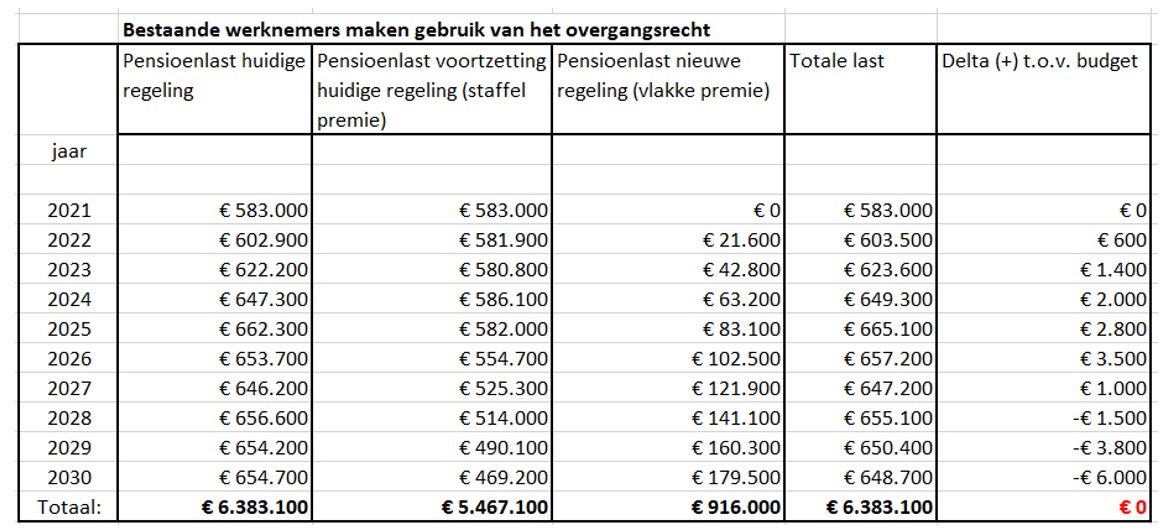

Voorbeeldcasus 2

Wens: Voortzetten van het huidige kostenniveau van de regeling

Overweging: Alle werknemers over naar vlakke premie of gebruik maken van de overgangsregeling voor bestaande werknemers

*In de bovenstaande tabel wordt de premielast van de huidige regeling afgezet tegen de premielast van een nieuwe regeling met een vlakke premie (incl. compensatielasten). Uitgangspunt vormt een gelijkwaardig kostenniveau en een volledige transitie van alle werknemers naar de vlakke premie.

*In de bovenstaande tabel wordt de premielast van de huidige regeling afgezet tegen de premielast van een nieuwe regeling met een vlakke premie. Uitgangspunt vormt een gelijkwaardig kostenniveau waarbij bestaande werknemers gebruik maken van het overgangsrecht. Hierdoor zijn compensatielasten niet van toepassing.

Keuze: in beide situaties blijft de pensioenlast na 10 jaar binnen budget. Zijn primaire wens kan dus worden ingelost. Deze werkgever vindt het niet wenselijk om 2 verschillende pensioenregelingen in zijn arbeidsvoorwaardenpakket op te nemen. Hij kiest ervoor om alle werknemers te laten overstappen naar een vaste premie.

Praktische zaken

Op basis van deze analyses kan antwoord worden gegeven op de wensen en overwegingen van de werkgever in dit dossier. De transitie wordt vervolgens tailor-made gemaakt door invulling te geven aan een aantal praktische zaken:

- De compensatieregeling opnemen in het pensioenreglement (bijsparen) of in de vorm van extra salaris?

- Indien een transitieplan verplicht is: is een overstap vóór 2023 dan gewenst zodat een transitie zonder een transitieplan mogelijk wordt?

- Bij bepaling van de compensatiehoogte is een vaste uitkering de default. Ligt de keuze voor een variabele uitkering niet meer voor de hand?

- Wordt het partnerpensioen standaard op 50% gezet? Of is tenminste een gelijkblijvend partnerpensioen voldoende?

- Werkt de huidige pensioenuitvoerder mee aan het gewenste alternatief?

Werkgever, start op tijd met de voorbereidende werkzaamheden

De vervaardiging van het transitieplan is een tijdrovende klus die veel overleg vereist met werknemers, uw pensioenadviseur en de pensioenuitvoerder. Er staan zo’n 50.000 (verzekerde regelingen) op de rol om te worden opgeleverd in de periode 2022-2024 en de beschikbare capaciteit is beperkt.

Vroeg starten heeft tevens als voordeel dat de werkgever het sweet spot-moment voor de transitie niet mist. Afhankelijk van de specifieke situatie (veel nieuwe werknemers of bijvoorbeeld veel korte termijn uitstroom) van de onderneming kan dit moment al in 2023 liggen. Ga je dan pas last minute over in 2027, dan ben je 4 jaar te laat. Start op tijd met dit traject is dus het devies!

Bart van de Wouw (MPLA RPA) is pensioenadviseur bij ABAB Accountants en Adviseurs

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}