Sinds we in het nieuwe pensioentijdperk leven, rollen de eerste impactanalyses voor werkgevers met een verzekerde pensioenregeling van de band. Voor deze ruim 50.000 werkgevers in Nederland vormt de impactanalyse de eerste stap richting de nieuwe pensioenregeling.

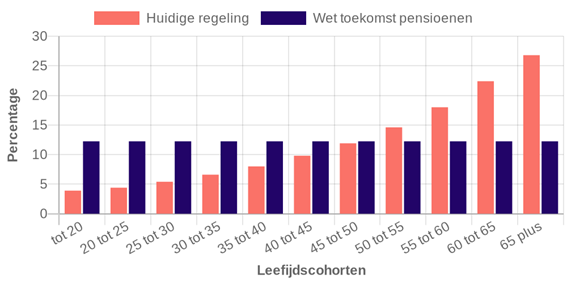

In 95% van de gevallen is de huidige verzekerde pensioenregeling leeftijdsafhankelijk van aard. Dat betekent dat de procentuele premie-inleg voor de werknemer in deze regeling stijgt naarmate de leeftijd toeneemt.

Met de komst van de Wet toekomst pensioenen (Wtp) komt aan de leeftijdsafhankelijkheid van de premiehoogte een einde. De enige nog toegestane vorm van opbouw bestaat uit een voor alle leeftijden gelijke procentuele premie, de flatrate. Schematisch ziet dat er als volgt uit:

Eerbiedigende werking

Eerbiedigende werking houdt in dat voor de werknemers die in dienst zijn op het moment van de overstap naar het vernieuwde pensioenstelsel, de stijgende premie mag blijven gelden. Voor deze werknemers hoeft geen overgang naar een vlakke flatrate premie plaats te vinden. Voor toekomstige werknemers (werknemers die in dienst treden ná de overstap op het vernieuwde pensioenstelsel) moet wel een vlakke premie worden gehanteerd.

In mijn artikel over dit onderwerp uit 2021 noteerde ik de volgende voor- en nadelen van het gebruikmaken van deze eerbiedigende werking:

Voordelen

- geen compensatie benodigd

- geen transitieplan opstellen

- makkelijker communiceren

- binden van de oudere werknemers

- ruimte voor visie op nieuwe instroom

Nadelen

- ongelijke beloning werknemers (2 pensioenregelingen)

- hogere administratieve uitvoeringskosten

- beperking arbeidsmobiliteit ouderen

- stijgende pensioenpremies naar de toekomst (staffel)

- toch verplichte aanpassingen regeling (partnerpensioen)

Ongelijke beloning /ongelijke behandeling

Het voeren van een regeling met een vlakke premie voor de nieuwe werknemers in combinatie met een regeling met de leeftijdsafhankelijke premie voor de bestaande werknemers, zorgt voor ongelijkheid tussen bestaande werknemers en nieuwe werknemers. De kans is groot dat een nieuwe werknemer namelijk meer (of minder) pensioenpremie ontvangt t.o.v. zijn collega die al vele jaren in dienst is bij die werkgever. Dit kan tot vervelende situaties leiden op de werkvloer. Dit aspect vormt een groot nadeel bij de keuze voor gebruikmaking van de eerbiedigende werking.

Het bieden van een eenmalige keuze aan bestaande werknemers om de voorkeursregeling aan te geven (laat bestaande werknemers bij de introductie van de nieuwe flatrate eenmalig kiezen om ook in de flatrate in te stappen) kan mogelijk uitkomst bieden. Dit werkt uiteraard wel calculerend gedrag in de hand. Verzekeraars ondersteunen z’n eenmalige keuze op dit moment overigens niet. Dit aspect zal zich mogelijk verder ontwikkelen in de aankomende tijd.

Impactanalyse

Voorafgaand aan de keuze om al dan niet gebruik te maken van de eerbiedigende werking, zal inzichtelijk moeten zijn wat de hoogte van de flatrate regeling wordt voor nieuwe werknemers. Alleen dan kunnen de financiële consequenties van de beschikbare keuzes voor de werkgever en haar werknemers worden overzien. Dit wordt inzichtelijk gemaakt middels de impactanalyse. Werkgevers met een pensioenregeling die is ondergebracht bij een verzekeraar doen er goed aan om deze impact zo snel mogelijk inzichtelijk te maken. Met dit inzicht kunnen de juiste vervolgstappen worden gezet.

Actuele voorkeur voor eerbiedigende werking

Ondanks de nadelen die het gebruikmaken van de eerbiedigende werking met zich meebrengt, heeft deze keuze momenteel de voorkeur van werkgevers. Dat zien we terug in de eigen adviespraktijk alsook bij netwerkclubs met pensioenadviseurs. Vaak zijn het de klein- en middelgrote MKB-organisaties die hiervoor kiezen. Redenen kunnen zijn:

- Geen voorfinanciering van pensioenpremies;

- Prioriteit ligt bij looncomponent voor nieuw aan te trekken werknemers;

- Uitstel keuze vanwege doorlopende verzekeringsovereenkomst;

- Strategische keuze o.b.v. verwachte instroom of uitstroom van werknemers;

- In afwachting van de keuzes van concurrenten.

Compensatie met extra pensioenpremie of extra loon

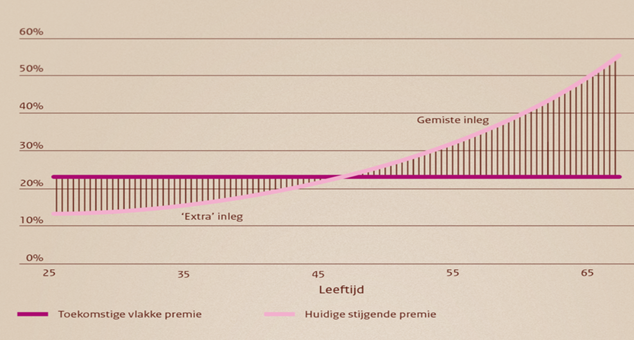

Als geen gebruik wordt gemaakt van de eerbiedigende werking, dan gaat het gehele werknemersbestand (bestaand en nieuw) over naar een regeling met een vaste vlakke premie (flatrate).

Afhankelijk van de hoogte van de nieuwe vaste premie, zal het pensioenresultaat van de oudere werknemers er op achteruit gaan. De onderstaande grafiek laat de werking hiervan zien:

Om de betreffende werknemers te compenseren voor het gemis aan toekomstige premie-inleg of een lager te bereiken pensioenresultaat, dient een afspraak over compensatie gemaakt te worden tussen werkgever en werknemers. Als basis compensatievormen kan een keuze gemaakt worden uit de volgende mogelijkheden:

- Compenseren d.m.v. extra pensioenpremie

- Compenseren d.m.v. extra brutoloon

Compenseren met extra pensioenpremie

Door werknemers naast de nieuwe flatrate premie extra pensioenpremie toe te kennen, kan het verschil in premie-inleg of de achteruitgang in pensioenresultaat worden gecompenseerd. Wanneer wordt gecompenseerd met extra pensioenpremie, zal de compensatie uiterlijk vóór 2038 afgerond moeten zijn. Dat betekent dat het tekort binnen 14 jaar gecompenseerd moet zijn.

Voor organisaties die de transitie later dan 2024 doorvoeren, bijvoorbeeld in 2027, wordt de ‘compensatiewindow’ alleen maar kleiner. De korte compensatieduur zorgt ervoor dat je het tekort in deze relatief korte periode moet afronden. Het gevolg is dat toekomstige pensioenlasten naar voren worden gehaald. Deze voorfinanciering van pensioenlasten zorgt in veel gevallen voor een pensioenlastenstijging van 30% of meer. Ook bij fusies en overnames dient dit aspect ingerekend te worden.

Extra punt van aandacht bij compensatie met extra pensioenpremie is de wettelijke noodzaak om in dat geval ook toekomstige werknemers op eenzelfde wijze te compenseren. Voor de gemiddelde MKB-organisatie zal dit geen aantrekkelijk alternatief zijn. De noodzaak om werknemers die over vele jaren ná de transitie in dienst komen te compenseren, zal in veel gevallen een struikelblok vormen voor deze vorm van compensatie.

Compenseren met extra loon

Het beschikbare alternatief om te compenseren met extra loon, biedt tegenwicht aan de genoemde nadelen. Immers, de compensatieduur is niet beperkt tot 14 jaar maar kan in theorie doorlopen tot de pensioendatum van de werknemer of de eerdere uitdiensttreding. Doordat je het gemis aan premie-inleg of een lager pensioenresultaat over meerdere jaren kunt spreiden, wordt de compensatielast niet (of minder) naar voren gehaald. Bijkomend voordeel van de langere compensatieduur is dat de totale compensatielast lager zal zijn t.o.v. compensatie met extra pensioenpremie. Dit omdat werknemers tussentijds uit dienst treden.

Daarnaast is het, bij compensatie met extra loon, niet noodzakelijk om ook toekomstige werknemers te compenseren voor gemis aan premie inleg. De looncompensatie is immers een individueel overeengekomen afspraak over arbeidsbeloning. Compenseren met extra loon zal de transitie op de korte en middellange termijn beter betaalbaar maken voor de werkgever.

Het nadeel van compenseren in het loon is dat de werknemer mogelijk te weinig pensioen zal opbouwen. De compensatie vloeit immers voort uit een lagere spaarpremie voor pensioen dan voorheen. Door als default (opt-out) de looncompensatie door te laten storten naar de pensioenuitvoerder, kan dit nadeel voor een groot deel worden ondervangen.

Tot slot betekent het beschikbaar stellen van een extra looncomponent ook dat de werkgeverslasten stijgen. Hiermee dient rekening te worden gehouden bij het maken van de compensatiekeuze.

Samenvattend

De impactanalyse levert de input voor het bepalen van de marsroute die werkgever en werknemers met elkaar gaan lopen in dit traject. Als de keuze dan valt op een vaste premie voor alle medewerkers, zullen de oudere werknemers gecompenseerd moeten worden voor het verlies aan inleg. De wijze van compensatie (in extra pensioen of extra loon) vormt de resultante van een aantal voordelen en nadelen die op dossierniveau afgewogen moeten worden.

In dit artikel is de vaststelling van het uitgangspunt van de compensatie niet behandeld. Dit uitgangspunt kan zijn: pensioenneutraal, ambitieneutraal, budgetneutraal of premieneutraal. In een volgende bijdrage zal ik deze vier uitgangspunten nader toelichten.

Bart van de Wouw (CPC MPLA) is pensioenadviseur bij ABAB Accountants en Adviseurs.

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.