Regelmatig is in het nieuws dat het UWV fouten heeft gemaakt bij het berekenen van de uitkering. Als er teveel is uitgekeerd, is dat geen probleem: je hoeft niet terug te betalen. Maar als er te weinig is uitgekeerd, zal dit nabetaald worden. Dit heeft echter nóg een nadeel: bij de nabetaling ineens ontstaat er belastingschade. Dat deze belastingschade verhaald kan worden op het UWV stond jarenlang bij hen op de website, maar deze tekst is inmiddels weggehaald. Hoe zit dat nu?

Progressief tarief

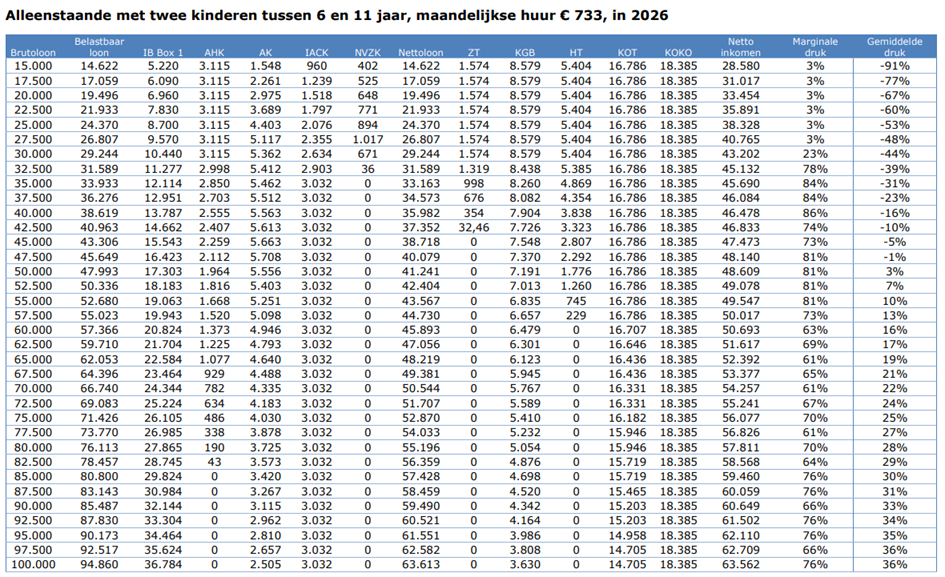

Het belastingtarief in box 1 neemt toe naarmate er een hoger inkomen wordt genoten. Hoe hoger het inkomen, hoe zwaarder de belastingdruk. Althans, dat is het idee als je tabellen los van elkaar ziet: de belastingschijven hebben een oplopend tarief, de heffingskortingen lopen terug naarmate het inkomen toeneemt. Echter, wanneer je de toeslagen erbij betrekt, krijg je rare sprongen te zien. In onderstaande tabel wordt zichtbaar dat bij een inkomensstijging van € 2.500 bij een inkomen van € 27.500 je er netto € 2.437 op vooruit gaat. Echter, verdiende je al € 40.000 en ontvang je dan € 2.500 bruto extra, dan ga je er slechts € 394 op vooruit. Dit fenomeen wordt de ‘marginale druk’ genoemd.

Stel dat je uitkering bij het UWV op jaarbasis € 25.000 bedraagt en er vindt een nabetaling plaats van € 30.000, dan bedraagt je jaarinkomen volgens de Belastingdienst € 55.000. Je ziet in de tabel al welke gevolgen dit heeft:

- Recht op zorgtoeslag vervalt

- Recht op huurtoeslag is er nauwelijks

- De belastingdruk op inkomen hoger dan € 25.000 is enorm hoger

Kortom: door de nabetaling van het UWV wordt je bruto gecompenseerd, maar netto hou je er veel minder aan over dan wanneer het UWV deze fout niet had gemaakt en ‘gewoon’ regulier had betaald.

Aanvechten bij de Belastingdienst?

Je zou zeggen: dan vecht ik het aan bij de Belastingdienst. Dat dacht een uitkeringsgerechtigde ook die bezwaar had gemaakt bij de Belastingdienst door opnieuw zijn aangifte in te dienen met een inkomen van nihil en de ingehouden loonbelasting van het UWV had laten staan. Hij trok aan het kortste eind: de nabetaling is wel degelijk belastbaar in het jaar dat het wordt uitbetaald. De belastingschade die ontstaat, moet aangevochten worden bij het UWV. Lees deze procedure maar erop na.

Aanvechten bij de veroorzaker van de belastingschade?

Voorheen stond op de website van UWV expliciet vermeld dat wanneer een uitkering ten onrechte niet is betaald en er later een nabetaling over meerdere jaren volgt, de extra belasting die daardoor ontstaat in beginsel als schade moet worden vergoed. Die passage is inmiddels verdwenen, maar de achterliggende rechtsgedachte is nog steeds relevant: door de fout van het UWV kom jij in een fiscaal nadelige positie terecht.

Het UWV wenst wel dat jijzelf de schade berekent. Je moet dus zelf berekenen hoeveel belasting en gemiste toeslagen je betaalt in het nabetalingsjaar. Dat moet vergeleken worden met de situatie wat je aan belasting en toeslagen verschuldigd zou zijn geweest bij tijdige, gespreide uitbetaling over de betreffende jaren. Het verschil vormt de basis voor de schadeclaim richting UWV of (oud-)werkgever.

Middeling is afgeschaft per 1 januari 2023

Voorheen kon middeling een (gedeeltelijke) oplossing zijn voor mensen die in één jaar in de hoogste schijf terechtkwamen, terwijl zij in andere jaren met hun inkomen ruim onder de hoogste schijf bleven. Het inkomen werd dan gelijkmatig over drie jaren herverdeeld en de belasting opnieuw berekend. Als het verschil in belasting meer dan € 545 bedroeg, werd het meerdere op verzoek terugbetaald.

Per 1 januari 2023 is de middelingsregeling vervallen. De laatste jaren waarover nog kan worden gemiddeld, zijn 2022, 2023 en 2024.

Daarmee is middeling voor veel recente nabetalingen in feite een aflopende route. Bovendien zat er altijd al een addertje onder het gras: het systeem van middeling houdt geen rekening met heffingskortingen die bij een gelijkmatig verdeeld inkomen wel (volledig) zouden zijn uitbetaald. Zeker nu de meeste heffingskortingen inkomensafhankelijk zijn geworden, blijft juist dat deel van de belastingschade onopgelost, zelfs waar middeling nog formeel mogelijk is.

Ook bij nabetaling van andere uitkeringen en loon aansprakelijkstelling mogelijk

Alhoewel het UWV voor ons een bekende is, zijn er ook andere instanties waarbij de belastingschade veroorzaakt door nabetaling aangevochten kunnen worden. Bijvoorbeeld een gemeente voor de bijstandsuitkering of nabetaling loon bij een arbeidsconflict. Als je dat wil, kunnen wij je bijstaan.

Meerdere belastingschadezaken succesvol afgerond

In haar praktijk heeft Amanda Vollemans, vaak in samenwerking met fiscalist Barbara Rijskamp, meerdere belastingschadezaken succesvol afgerond. Laat je tijdig adviseren en schakel een belastingconsulent zoals Amanda Vollemans in om de belastingschade te berekenen en de claim in te dienen bij je (oud-)werkgever of uitkeringsinstantie.

Conclusie

Heb je te maken met een nabetaling van loon of een uitkering, hou er dan rekening mee dat je extra inkomstenbelasting verschuldigd bent in dat jaar. Er kan ook sprake zijn van terugbetaling van toeslagen in dat jaar.

Wil je de belastingschade aanvechten, neem dan contact met mij op. Ik help je graag.